以数据的方式告诉你财务自由提前退休并没有那么难

内容提要

财务自由是指通过资产的被动收入来覆盖生活开销。假设每月支出2万,需500万本金,15年后可实现财务自由。选择低消费地区可降低目标,建议大家思考改善生活的方法。

关键要点

-

财务自由是指通过资产的被动收入覆盖生活开销。

-

假设每月支出2万,需要500万本金,15年后可实现财务自由。

-

选择低消费地区可降低财务自由的目标。

-

理财收益率假设为5%,需要500万本金才能实现25万的被动收入。

-

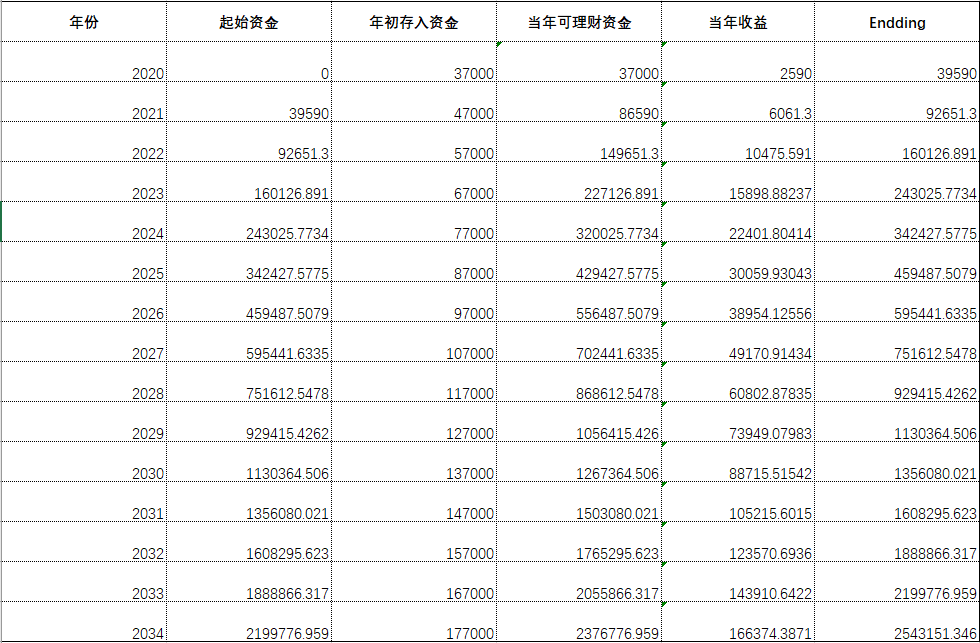

通过Excel表格计算,假设初始存款20万,每年存款增加1万,15年后可达到505万。

-

退休前理财年化收益率为7%,退休后降至5%。

-

生活成本的降低可以显著减少所需本金,例如搬到小城市生活。

-

提供了简单的计算方法,鼓励根据个人情况调整。

-

希望读者思考如何改善生活,追求财务自由。

延伸解读

财务自由的定义与实现

财务自由意味着通过被动收入覆盖生活开销。文章中提到,假设每月支出2万,需500万本金才能实现这一目标。理解这一点有助于读者明确自己的财务规划方向,设定合理的储蓄和投资目标。

生活成本与财务目标的关系

选择低消费地区生活可以显著降低实现财务自由所需的本金。例如,搬到小城市后,每月生活费可能降至1万,这样所需的本金也大幅减少。这提示读者在追求财务自由时,生活方式的选择同样重要。

理财收益率的影响

文章中提到,退休前的理财年化收益率假设为7%,而退休后降至5%。这一变化反映了风险承受能力的不同,提醒读者在制定理财计划时要考虑到不同阶段的风险偏好和收益预期。

延伸问答

财务自由的定义是什么?

财务自由是指一个人的资产产生的被动收入至少要等于或超过他的日常开支。

实现财务自由需要多少本金?

假设每月支出2万,需500万本金才能实现财务自由。

如何通过理财实现财务自由?

可以通过理财获取收益,假设年化收益率为5%,需要500万本金才能实现25万的被动收入。

选择低消费地区对财务自由有什么影响?

选择低消费地区可以降低财务自由的目标,例如每月生活费从2万降到1万,所需本金也相应减少。

如何计算达到财务自由所需的时间和金额?

可以使用Excel表格计算,假设初始存款20万,每年存款增加1万,15年后可达到505万。

退休前后的理财收益率有什么不同?

退休前的理财年化收益率为7%,退休后降至5%,主要是为了追求稳定。