今天早起打羽毛球,经历了雨天和晴天,浑身湿透。整理书摘时,发现蒙田的段落比许多流行作者更出色。晚上与朋友通话,讨论见面和投融资事宜,并听了关于预制菜的讲座,强调了市场中低质产品的影响。

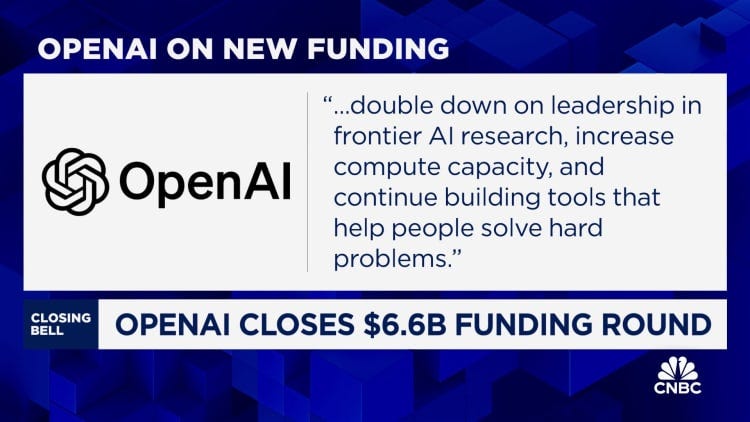

OpenAI在新一轮融资中筹集66亿美元,估值达1570亿美元,主要投资者包括微软、Khosla Ventures、Nvidia和软银。资金将用于AI研究和扩展计算能力。OpenAI正考虑转为营利结构,并推出新工具。尽管面临竞争,OpenAI仍保持领先。

2024年8月全球网络安全行业投融资共26起,较上月减少。国内4起,国外22起。融资金额方面,百万美元及以下8起,千万美元7起,上亿美元3起。国内未披露金额,最大海外融资为以色列Kiteworks的4.56亿美元。整体趋势显示融资环境收紧,投资者偏好大额低风险项目。融资轮次包括A轮前7起,A轮2起,B轮5起,D轮1起,E轮1起,未披露5起。

根据多方资料统计,2024年7月全球网络安全行业共发生45起投融资事件,投资金额主要集中在百万美元及以下级别和千万美元级别。其中,国内投融资事件未披露具体金额,海外最大金额的投融资事件为美国Vanta的1.5亿美元C轮融资。投融资轮次主要集中在A轮和A轮之前。全球网络安全初创公司的投融资总额在2024年实现了连续两个季度增长,但交易数量有所下降。

2024年6月,全球网络安全行业投融资事件39起,较上月减少13起。其中,中国内8起,国外31起。投融资金额方面,百万美元及以下级别的为5起,较上月减少18起;千万美元级别的为20起,较上月增加5起;上亿美元级别的为3起,较上月增加1起。投资者对新兴公司的兴趣日益浓厚,特别是人工智能驱动的威胁。

2024年5月,全球网络安全行业共记录到52起投融资事件,投资金额主要集中在百万美元及以下级别。中国长亭科技和美国Wiz分别获得最大金额的投融资。AI安全降温,身份相关的安全和安全运营成为热门赛道。全球网络安全企业进行了IPO和并购交易。

2024年Q2季度全球网络安全市场发生52起投融资事件,其中国内7起,国外45起。国内最大融资事件为天地和兴的8亿元,国外最大融资事件为Cyera的3亿美元。投融资轮次以种子轮为最多,国内厂商主要为工控安全,国外则以AI安全和数据安全为主。

2024年第二季度全球网络安全市场共发生52起投融资事件,其中中国有7起,国外有45起。最大融资事件是天地和兴的8亿元E轮融资和Cyera的3亿美元C轮融资。投融资轮次以种子轮为最多,但种子轮数量有所下降,而A轮和B轮数量有所上升。国内厂商主要涉及工控安全,国外则以AI安全和数据安全为主。

2024年3月,全球网络安全市场共发生53起投融资事件,其中中国内4起,国外49起,投融资规模达亿元级别,占比7.55%。种子轮融资是主要轮次,人工智能安全领域受到投资者青睐。投资事件包括沐创、知其安、云起无垠、灰帽科技、Axonius、Nozomi Networks等。

按照时间顺序,盘点2022年国内网络安全行业的具体投融资事件。

完成下面两步后,将自动完成登录并继续当前操作。