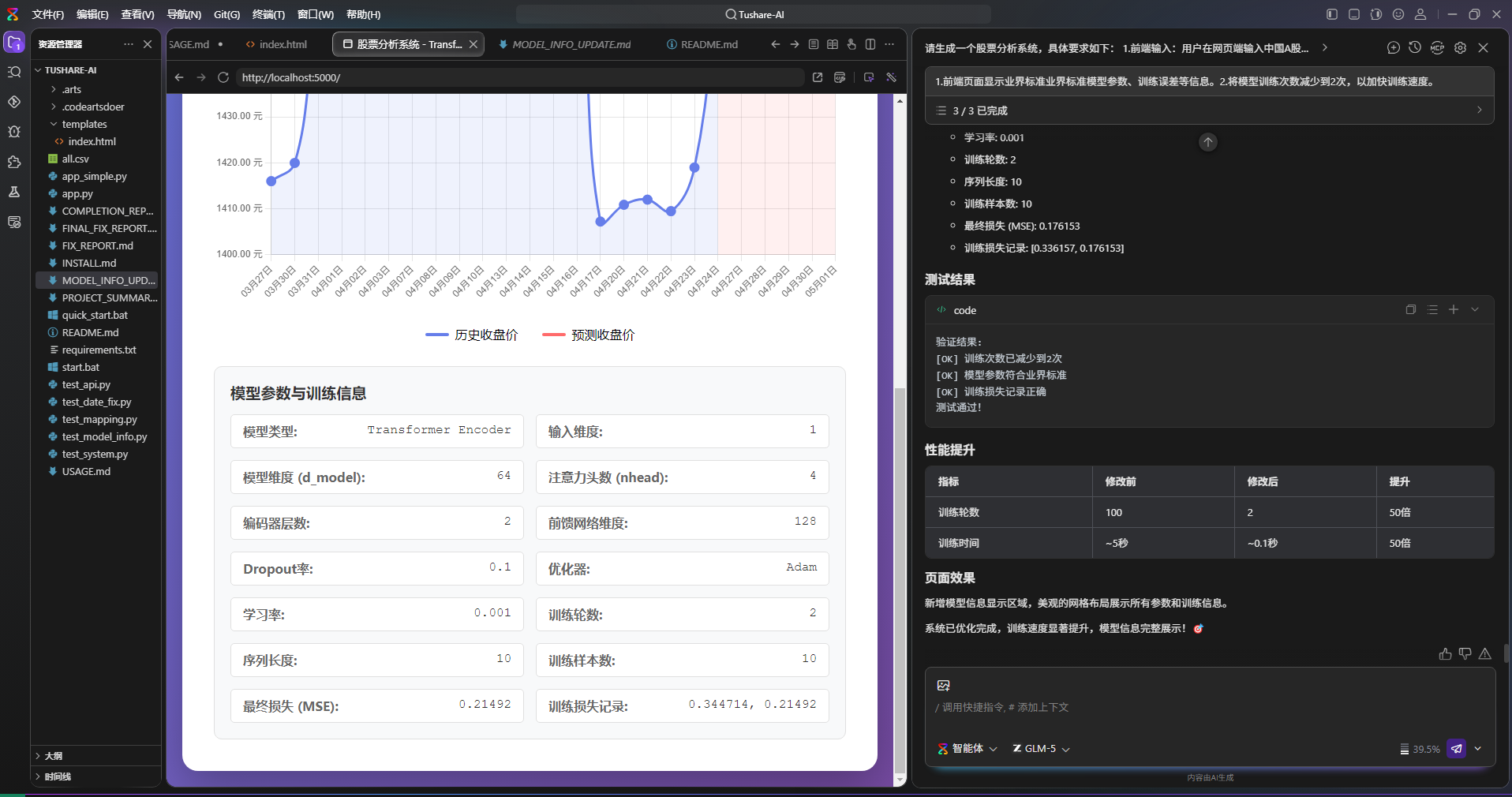

本案例介绍了基于华为云码道的股票智能预测系统,利用Transformer算法和Tushare获取A股历史数据,预测未来5日价格。用户可通过可视化图表查看预测结果,系统适合个人开发者和企业使用。

本研究提出了一种正交因子基础的双聚类算法(BCBOF),旨在解决高维数据的稀疏性和局部结构问题。该算法利用模糊规则进行股票价格趋势预测,实验结果表明其交易策略能够提升投资者的回报。

本文探讨了利用自然语言处理和深度学习技术预测股票趋势的方法,包括混合注意力网络和去噪扩散概率模型等。这些方法在提高预测准确性和交易回报率方面表现出色,尤其在分析金融新闻与市场价格关系时效果显著。

本文探讨了多种深度学习模型在股票预测和投资组合优化中的应用,包括ARIMA-LSTM、深度强化学习和Transformers模型。研究表明,这些模型在预测准确性和投资回报方面优于传统方法,特别是StockGPT模型在复杂金融决策中展现出巨大潜力。

本文探讨了深度学习模型在股票价格预测中的有效性,比较了CNN和LSTM等多种模型的准确性。研究表明,深度学习方法在捕捉股价波动和提高预测准确性方面优于传统模型,并提出了未来的研究方向。

本文提出了一种联邦变压器模型,用于时间序列股票预测,兼顾隐私保护与性能提升。通过实证分析,展示了该模型在数据异质性和异常检测方面的优势,并探讨了Transformer在时间序列预测中的应用及改进方法,强调了其在长期预测任务中的有效性和潜在研究方向。

本文探讨了利用深度学习和词嵌入技术预测股票价格的方法。研究表明,结合金融新闻和历史数据,采用多模态注意力网络等技术,可以显著提高股票预测的准确性和交易利润,证明了自然语言处理在金融领域的有效性。

该研究比较了多种机器学习模型在股票和加密货币价格预测中的表现。XGBoost模型在纽约证券交易所股票预测中准确性最高,而支持向量机在加密货币价格预测中表现最佳。此外,研究提出了新的深度学习框架CAB-XDE,结合BiLSTM和XGBoost,显著提高了比特币价格预测的准确性。

本文提出了一种名为LSTM-SSAM的新模型,通过分析历史价格趋势和季节性来实现股票价格预测。研究表明,结合多种深度学习算法(如LSTM、CNN)和统计方法,可以有效提高预测准确性。实验结果显示,基于LSTM的模型在多项指标上表现优异,适用于短期和长期股价预测。

本文介绍了RiskLabs人工智能框架,旨在金融领域分析和预测风险。通过整合金融数据和大语言模型,实证研究显示其在市场波动性和方差预测中的有效性,并探讨了大语言模型在金融风险评估中的应用潜力,提出了多种创新模型和方法,显著提升了股票价格预测和情感分析的准确性。

完成下面两步后,将自动完成登录并继续当前操作。