OpenClaw与Gemma 4架构旨在提升本地模型的执行能力。Gemma 4作为高性能模型,能够独立完成复杂任务。系统优化聚焦于模型利用、量化压缩、接口稳定性和上下文扩展,以确保高效运行。通过Turbo Quant技术,模型可在普通设备上流畅运行,简化部署并降低技术门槛。

该公司在香港招聘量化交易员、量化与风控开发工程师及Golang工程师,要求候选人具备实盘经验和扎实的Python与Golang技术能力,团队氛围扁平且稳定性高。

香港招聘量化交易员,要求数学、统计学或金融工程背景,3-10年相关经验,熟悉线性产品交易,精通Python等编程语言,并需具备实盘交易经验。

本文提出了一种研发代理量化框架,旨在解决金融市场资产回报预测中的高维性和非平稳性问题。该框架通过协调因素与模型的共同优化,实现量化策略的全栈自动化研发。研究表明,该框架的年度收益比传统因子库提高了2倍,并在真实市场中优于现有深度时间序列模型,展现了良好的预测准确性和策略稳健性。

一名年轻主播因出售名为Quant的meme币赚取3万美元而引发争议,随后其个人信息被加密社区曝光。主播在直播中展示收益后迅速撤回投资,导致币价暴跌,社区成员试图报复,甚至创建与其家人相关的代币。这一事件反映了meme币创作者通过直播推广代币的风险。

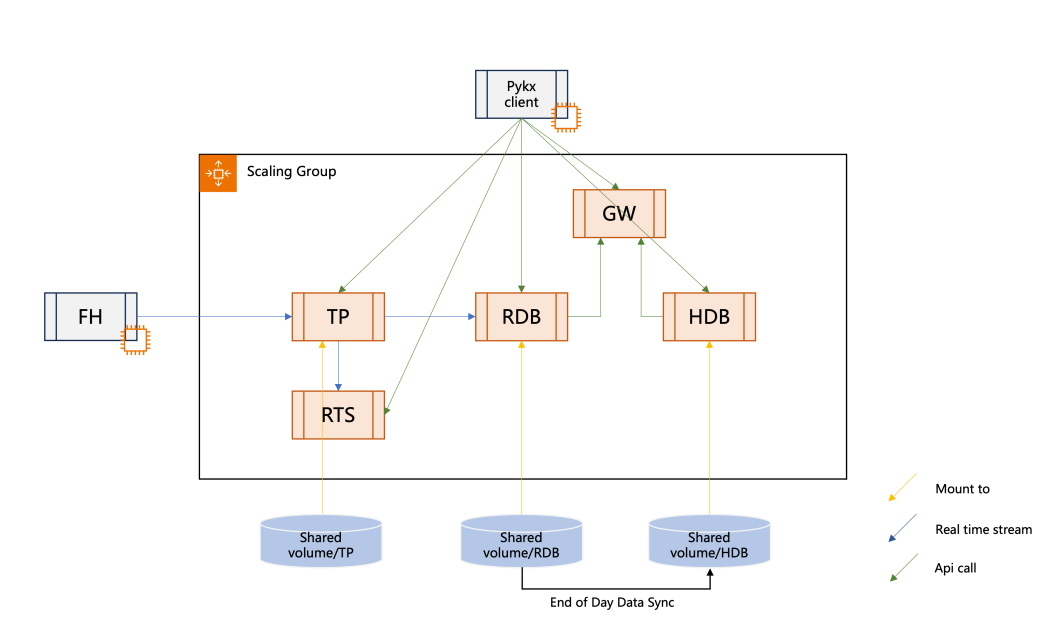

量化对冲基金需要处理大量金融数据,支持多维度分析和实时处理。kdb+ 是高性能时序数据库,广泛用于金融行业。Amazon FinSpace 提供托管 kdb+ 服务,增强安全性和可扩展性,便于金融机构构建数据分析应用。

这篇文章列举了一些为定量金融提供的优秀库、软件包和资源,包括Python、R、Matlab、Julia等多种语言。这些资源涵盖了衍生产品定价、交易回溯测试、风险分析、时间序列、数据源等多个方面。还介绍了一些金融工具和定价的库,以及用于指标、交易与回测、风险分析、数据源等方面的工具和库。此外,还提到了一些与Excel集成和可视化相关的工具和库。

GS Quant是高盛的Python工具包,用于量化金融,可用于开发交易策略和分析衍生产品。它涵盖所有资产类别,利用全球衍生品市场中心的经验测试和完善的模型和数据集。要求Python 3.6及以上版本,可使用任何支持Python的IDE。示例代码可生成随机时间序列并计算已实现波动率。

1. Quant的工作内容 Quant的工作就是设计并实现金融的数学模型,包括衍生物定价,风险估价或预测市场行为等。 2. Quant的种类 Desk quant,开发直接被交易员使用的价格模型。 优势是接近交易中所遇到的money和机会。劣势是压力很大。 Model validating qu

完成下面两步后,将自动完成登录并继续当前操作。

/cdn.vox-cdn.com/uploads/chorus_asset/file/23587766/acastro_220524_STK428_0002.jpg)