阴影中的博弈:中国影子银行与美国私募信贷的演变、系统性风险及宏观审慎比较

内容提要

自2008年金融危机后,全球金融监管加强,传统银行收缩信贷,非银行金融中介迅速崛起。中美两国形成各自的影子信贷体系,面临系统性风险。中国的影子银行主要集中在房地产和地方政府融资,而美国的私募信贷则填补中型企业的融资空白。两者在规模、结构和风险传导上存在显著对称性,需加强监管以防范潜在危机。

关键要点

-

自2008年金融危机后,全球金融监管加强,传统银行收缩信贷,非银行金融中介迅速崛起。

-

中美两国形成各自的影子信贷体系,面临系统性风险。

-

中国影子银行主要集中在房地产和地方政府融资,美国的私募信贷则填补中型企业的融资空白。

-

两者在规模、结构和风险传导上存在显著对称性,需加强监管以防范潜在危机。

-

中国影子银行的规模界定存在广义与狭义之争,广义影子银行规模曾达67万亿元人民币。

-

影子银行的核心组件包括委托贷款、信托贷款和财富管理产品。

-

中国影子银行的资产端高度集中于房地产开发与地方政府融资,存在深度绑定的风险。

-

中国监管当局自2016年底起将防范系统性金融风险置于核心位置,实施了资管新规。

-

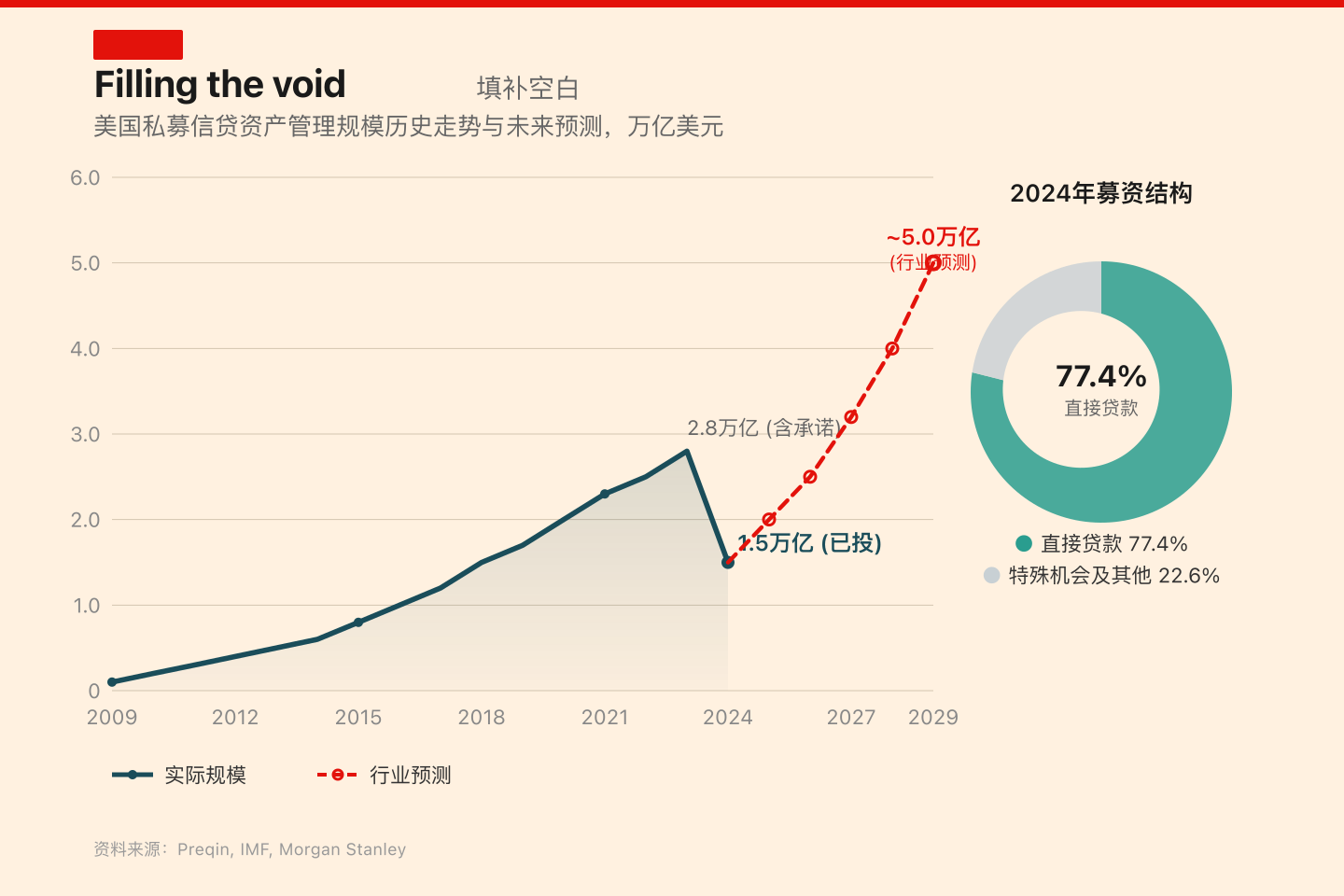

美国私募信贷市场在2008年后迅速扩张,资产规模已突破2.1万亿美元。

-

私募信贷的资金端逐渐向零售投资者下沉,形成了严重的期限错配隐患。

-

美国私募信贷市场的资产质量隐秘恶化,出现大量丧尸企业。

-

中美非银行信用中介在监管套利、互联互通机制等方面存在显著相似性。

-

中国影子银行的风险主要体现在房地产、地方债务与中小银行的反馈回路上。

-

美国私募信贷的系统性威胁表现为跨市场的流动性崩溃螺旋。

-

建议建立强制穿透式的数据监控与估值核查体系,切断银行与非银之间的传染链条。

-

应严格规范非流动性资产的散户化进程,保护金融消费者权益。

延伸解读

影子银行与私募信贷的相似性

中美两国的影子银行和私募信贷体系在发展过程中展现出惊人的相似性。两者均是为了规避传统银行的监管限制而兴起,且都在经济下行周期中暴露出系统性风险。这种相似性提醒我们,尽管两国的金融环境和监管框架不同,但在金融创新与监管套利的背景下,潜在风险的积聚模式却有着共通之处。

中国影子银行的风险反馈机制

中国影子银行的风险主要集中在房地产和地方政府融资上,这种深度绑定的结构使得任何市场波动都可能引发连锁反应,影响整个金融系统的稳定。地方政府融资平台的债务问题与房地产市场的波动相互交织,形成了一个复杂的风险反馈回路,需引起监管者的高度关注,以防止潜在的系统性危机。

美国私募信贷的流动性风险

美国私募信贷市场的流动性风险日益突出,尤其是在零售投资者的资金涌入后,形成了严重的期限错配。这种结构性问题可能在经济衰退时引发大规模的赎回潮,导致流动性危机。因此,投资者在参与此类产品时应谨慎评估其流动性风险,避免在市场波动时遭受重大损失。

延伸问答

中国影子银行的主要风险集中在哪些领域?

中国影子银行的主要风险集中在房地产开发、地方政府融资和中小银行的反馈回路上。

美国私募信贷市场的规模在过去15年中如何变化?

美国私募信贷市场的规模在过去15年中经历了指数级增长,2023年总资产规模已突破2.1万亿美元。

中美影子银行与私募信贷的监管套利有何异同?

中美影子银行与私募信贷的监管套利都涉及将信贷活动移出传统银行体系,但中国主要是为了突破信贷配额,而美国则是为了规避资本要求。

影子银行的核心组件包括哪些?

影子银行的核心组件包括委托贷款、信托贷款和财富管理产品。

中国影子银行的规模界定存在什么争议?

中国影子银行的规模界定在学术界与监管层之间存在广义与狭义之争,广义影子银行规模曾达67万亿元人民币。

美国私募信贷市场面临哪些系统性风险?

美国私募信贷市场面临的系统性风险包括资产质量隐秘恶化和流动性崩溃的螺旋。