Omdia:2025年第四季度,中国大陆云基础设施支出增长26%,AI与智能体成主要驱动力

内容提要

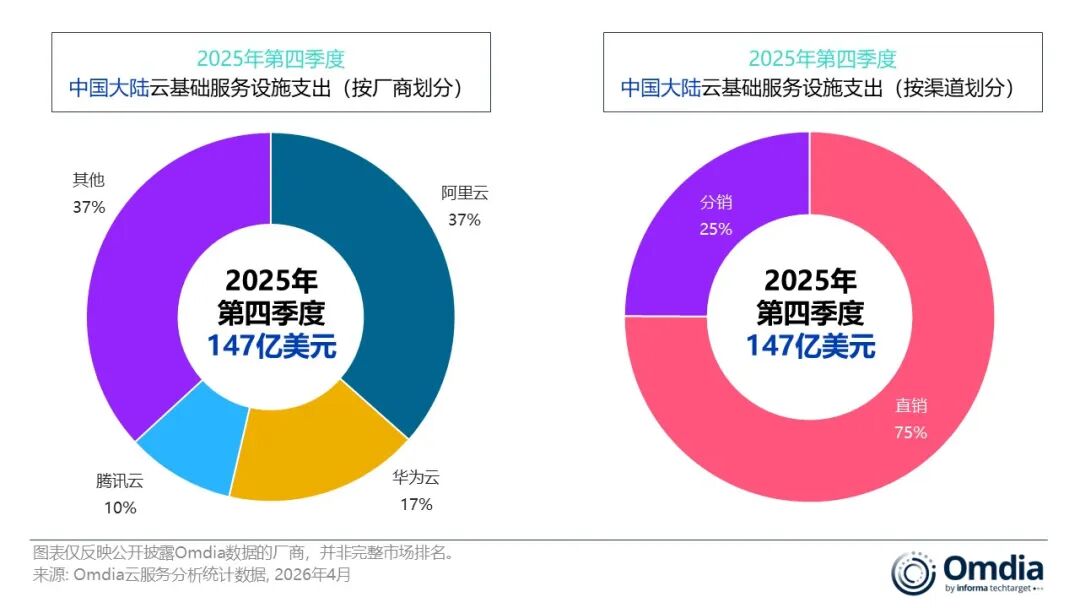

根据Omdia的研究,预计到2025年第四季度,中国大陆云基础设施服务支出将达到147亿美元,同比增长26%。AI是市场增长的核心驱动力,企业AI应用的深化推动了云支出的多元化。阿里云、华为云和腾讯云在市场中占据重要地位,强化智能体产品和生态协同,以适应不断变化的业务需求。

关键要点

-

根据Omdia的研究,预计到2025年第四季度,中国大陆云基础设施服务支出将达到147亿美元,同比增长26%。

-

AI是市场增长的核心驱动力,影响已从模型需求扩展至更广泛的云基础设施消费及企业级部署能力。

-

市场关注点逐渐转向更贴近实际业务流程的产品形态,例如AI智能体(Agent)。

-

企业AI应用的深化推动了云支出的多元化,包括私有化AI部署扩张和对传统云资源需求的释放。

-

阿里云在市场中保持领先地位,市场份额达37%,AI相关产品收入实现三位数增长。

-

华为云在市场中占据第二大厂商地位,市场份额达17%,通过行业场景化部署推进AI战略。

-

腾讯云在市场中约占10%市场份额,推动智能体战略从开发能力建设走向产品化和实际部署。

-

生态协同的重要性不断提升,合作伙伴驱动的云收入已占市场的25%。

延伸解读

AI驱动的市场变化

随着AI技术的不断进步,市场对云基础设施的需求正在发生显著变化。AI不再仅仅是模型的需求,而是逐渐成为推动整体基础设施需求的重要引擎。企业在实际业务中嵌入AI的深度,促使云服务的多样化和复杂化,企业需关注这一趋势以优化资源配置。

生态协同的重要性

在云基础设施市场中,生态协同的作用愈发凸显。2025年第四季度,合作伙伴驱动的云收入占市场的25%。企业在选择云服务时,应重视与合作伙伴的协作能力,以便更好地将AI应用转化为实际业务价值,提升市场竞争力。

主要云服务商的战略布局

阿里云、华为云和腾讯云在市场中各有侧重。阿里云强化全栈产品组合,华为云注重行业场景化部署,而腾讯云则推动智能体产品化。企业在选择云服务时,应考虑各大厂商的战略方向,以便找到最符合自身需求的解决方案。

延伸问答

到2025年第四季度,中国大陆云基础设施服务支出预计会达到多少?

预计达到147亿美元,同比增长26%。

AI在中国云基础设施市场增长中扮演什么角色?

AI是市场增长的核心驱动力,推动了云支出的多元化和企业级部署能力的提升。

阿里云在市场中的表现如何?

阿里云保持领先地位,市场份额达37%,AI相关产品收入实现三位数增长。

华为云在云基础设施市场中的策略是什么?

华为云通过行业场景化部署推进AI战略,强调模型、平台与解决方案的协同发展。

腾讯云在智能体产品方面有哪些新进展?

腾讯云推动智能体战略从开发能力建设走向产品化,推出了WorkBuddy和QClaw等新产品。

云基础设施服务的定义是什么?

云基础设施服务是由第三方提供商托管并通过互联网向用户提供的服务集合,包括IaaS、PaaS等。