回测引擎在量化交易中至关重要,需满足再现性、可比性、可调参和贴近实盘四个目标。向量化回测适合参数扫描,而事件驱动回测用于实盘验证。两者各有优缺点,需根据阶段选择。工程质量直接影响策略上线表现,确保回测结果可信至关重要,同时对账流程和成本模型的设计也不可忽视,以提高回测的准确性和可靠性。

量化策略从研究到实盘需经过研究、回测、模拟交易和实盘四个环境,每个环境解决不同问题。文章探讨如何通过共享接口连接这些环境,确保策略代码只需编写一次,减少因环境差异导致的错误。强调四套环境的重要性及其各自的风险,提出架构设计和工程要点,以确保策略在真实账户中稳定运行。

回测中常见的偏差包括幸存者偏差、前视偏差和未来函数,这些偏差导致回测结果与实盘表现不符。幸存者偏差只考虑存活公司的数据,前视偏差使用未来信息进行决策,而未来函数在特征生成中引入未来数据,造成信息泄漏。为解决这些问题,需要建立严格的数据管理和回测流程,确保数据的准确性和可用性,避免策略失效。

本文探讨了交易策略回测与实盘表现之间的差异,指出回测中假设的成交价与实际成交价存在显著差距,主要由于未考虑交易成本。交易成本包括显性成本(如佣金、印花税)和隐性成本(如滑点、冲击成本、机会成本)。文章分析了各类成本的测量方法和模型,强调在策略开发中应重视交易成本的影响,以提高策略的实际表现,并提供了跨市场的成本差异及监控改进建议。

NOFX是一个开源量化交易平台,连接多个交易所,支持多模型竞争和自我演化策略,集成代理开发、回测、部署和实时监控,提供可视化仪表板,适用于量化研究和算法竞争。

作者正在开发一个无代码的量化交易回测平台,旨在帮助用户可视化创建交易策略、回测历史数据并分析表现。该平台提供直观界面,用户无需编程即可设计和测试基本策略。核心功能包括策略构建器、市场数据访问、回测引擎和性能报告,技术栈为React.js和Python。

本文介绍了在掘金平台上使用C#开发量化交易策略的基础框架。首先注册掘金账号,了解券商合作情况,然后创建ASP.NET Core项目,编写策略代码并进行回测。示例策略基于移动平均线,回测结果仅供参考,不构成投资建议。

Trading Cycle被称为“算法交易者的Jupyter Notebook”,提供快速回测和策略迭代。质量保证(QA)至关重要,需确保回测结果的可靠性和历史数据的一致性,关注数据验证、策略可重复性和性能承载能力,以适应未来的自动化交易。

一位技术宅因股市失利,利用AI开发了股票评估系统,结合数据分析和风险评估,实现人机协同交易。实验总结了AI炒股的三大定律,强调数据质量和回测的重要性。

Velocity-Vortex是一个基于C++的先进算法交易系统,具备超高速和高可靠性。其模块化设计便于维护和定制,拥有强大的回测和实时市场分析功能。未来可能集成机器学习和云计算,以推动高频交易的发展。

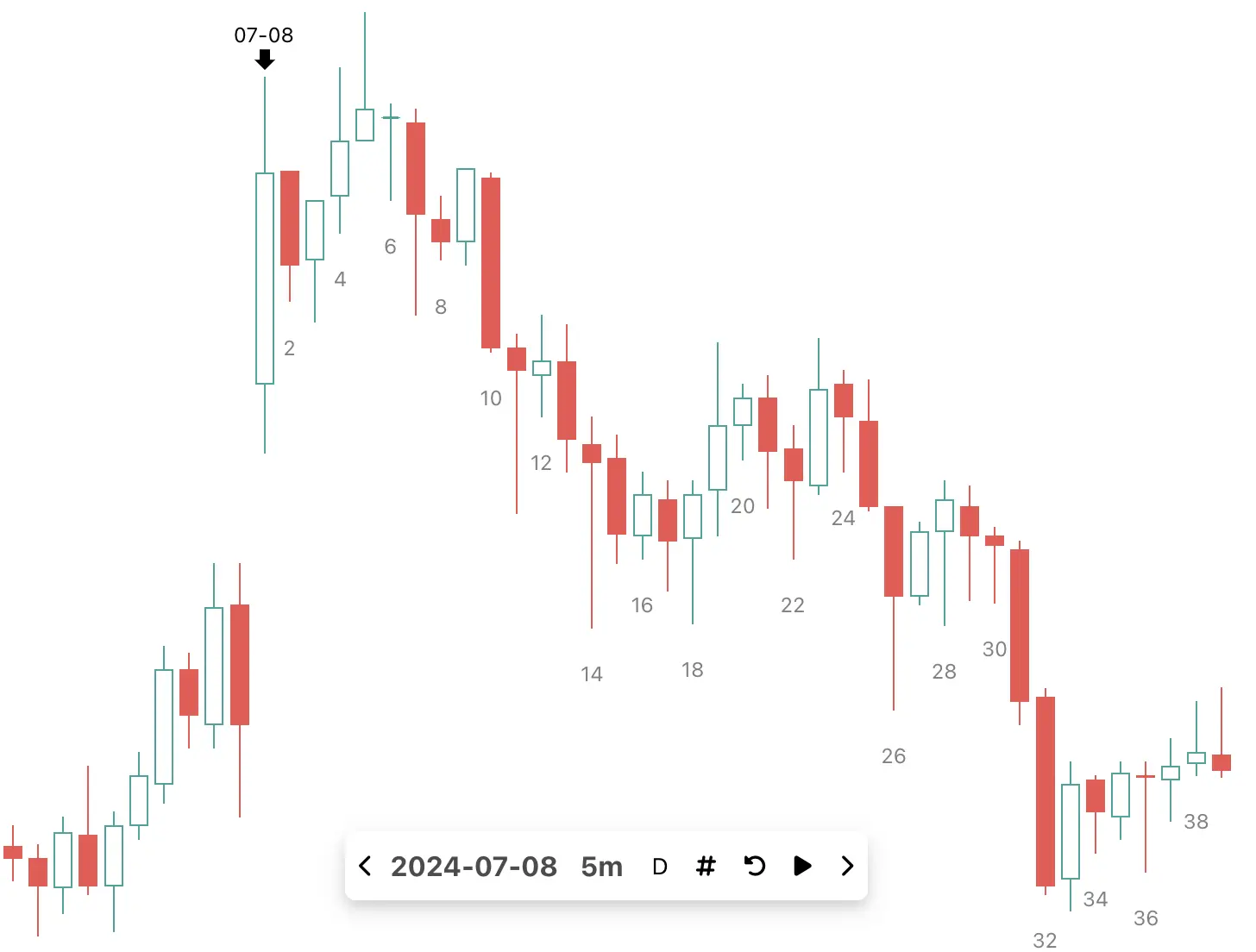

优化了 K 线回测工具,新增功能包括在 K 线下方添加编号,以及在回顾模式下切换天数时保持回顾状态。

DolphinDB可以将历史数据按照时间顺序导入流表,作为“实时数据”,以便用于回测和实时交易。介绍了replay和replayDS函数,并演示了数据回放的过程。replay函数将指定表或数据源的数据注入到流表中。replayDS函数生成一组数据源作为replay函数的输入。可以使用replay和replayDS函数回放单个表或多个表的数据。回放的数据可以通过DolphinDB订阅和处理,或通过第三方客户端使用DolphinDB的流API进行处理。

本周,作者在策引产品体验反馈群中讨论了利用做空ETF对策略组合进行优化的想法,但测试回测后发现效果不佳。作者分析认为,做多策略的卖出并不意味着标的一定会下跌,且做多策略的优化参数可能不适合做空的ETF。此外,作者还提到了对策引的全球组合进行优化的工作和自定义策略组合功能的开发。在投资方面,作者认为市场最终会受到降息的影响。此外,作者还提到了对理想L6车的印象和对新能源车市场的观察。

这是一个玩具项目,包含了一个可以单独运行的东方财富爬虫。不构成投资建议。

通过纯Python完成股票回测框架的搭建。 什么是回测框架? 无论是传统股票交易还是量化交易,无法避免的一个问题是我们需要检验自己的交易策略是否可行,而最简单的方式就是利用历史数据检验交易策略,而回测框架就是提供这样的一个平台让交易策略在历史数据中不断交易,并生成最终结果,通过查看结果的策略收益,年化收益,最大回测等用以评估交易策略的可行性。

完成下面两步后,将自动完成登录并继续当前操作。